Boeing divulga resultados para o segundo trimestre

Segundo trimestre de 2022

- Fluxo de caixa operacional de US$ 100 milhões. A expectativa de fluxo de caixa livre positivo para 2022 continua

- Aumento da produção do 737 para 31 unidades por mês. A Boeing está trabalhando com a FAA nas ações finais para retomar as entregas do 787

- O voo teste orbital não-tripulado (OFT-2 – Orbital Flight Test-2) do CST-100 Starliner foi concluído com sucesso

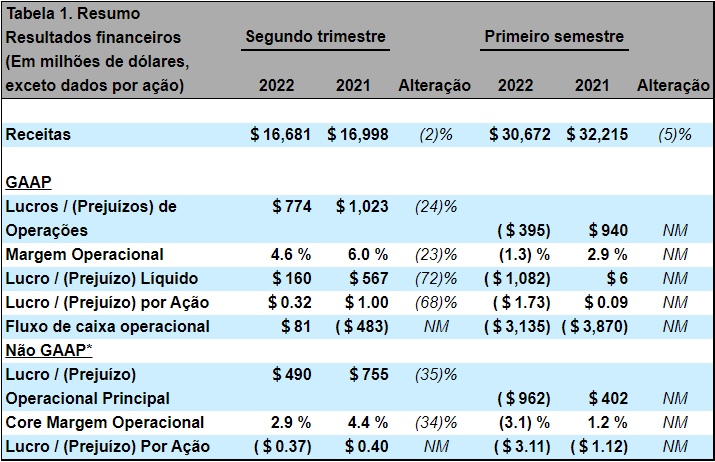

- Receita de US$ 16,7 bilhões; lucro GAAP por ação de US$ 0,32 e prejuízo principal por ação (não GAAP)* de (US$ 0,37)

- Carteira de pedidos total de US$ 372 bilhões, incluindo mais de 4.200 aviões comerciais

A Boeing registrou receita para o segundo trimestre de US$ 16,7 bilhões, lucro GAAP por ação de US$ 0,32 e prejuízo principal por ação (não-GAAP)* de (US$ 0,37), impulsionados por um volume menor em defesa e desempenho desfavorável, parcialmente compensados pelo maior volume em comercial (Tabela 1). A Boeing registrou fluxo de caixa operacional positivo de US$ 100 milhões.

“Fizemos um progresso importante nos principais programas no segundo trimestre e estamos ganhando impulso em nossa recuperação”, disse Dave Calhoun, presidente e CEO da Boeing. “Enquanto começamos a atingir os principais marcos, conseguimos gerar fluxo de caixa operacional positivo neste trimestre e manter-nos na direção correta para apresentar um fluxo de caixa livre positivo em 2022. Embora estejamos fazendo progressos significativos, temos mais trabalho pela frente. Manteremos nosso foco em segurança, qualidade e transparência, à medida que promovemos a estabilidade, melhoramos o desempenho e continuamos a investir em nosso futuro.”

O fluxo de caixa operacional melhorou, alcançando U$ 100 milhões no trimestre, refletindo entregas comerciais mais altas e prazos de recebimentos e despesas (Tabela 2).

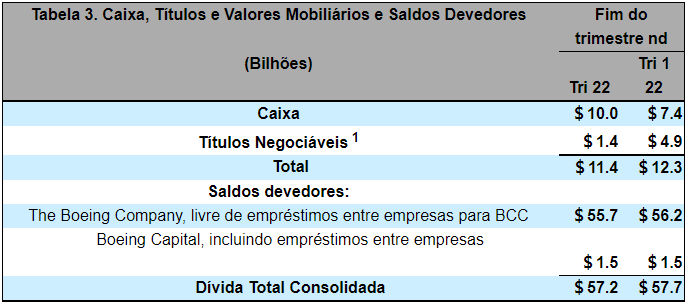

O caixa e os investimentos em títulos negociáveis recuaram para US$ 11,4 bilhões, em comparação com US$ 12,3 bilhões no início do trimestre, motivado principalmente pela amortização da dívida (Tabela 3). A empresa tem acesso a linhas de crédito de US$ 14,7 bilhões que ainda não foram sacadas.

A carteira de pedidos total da empresa no final do trimestre foi de US$ 372 milhões.

Resultados por segmento

Aviões Comerciais

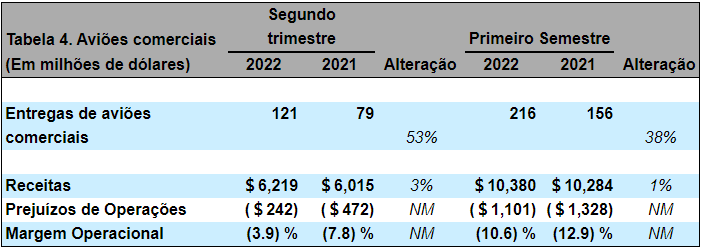

A receita do segundo trimestre para o segmento de Aviões Comerciais aumentou para US$ 6,2 bilhões, impulsionada por mais entregas do 737, parcialmente compensadas por uma redução nas entregas do 787 (Tabela 4). A margem operacional de (3,9) % também reflete custos anormais e despesas do período, incluindo uma alta nas despesas com P&D.

A Boeing quase completou a retomada global segura das operações do 737 MAX e a frota registrou mais de 1,5 milhão de horas totais de voo desde o final de 2020. A taxa de produção do 737 aumentou para 31 aviões por mês durante o trimestre.

No programa 787, a empresa continua trabalhando com a autoridade de aviação civil norte-americana (Federal Aviation Administration ou FAA, na sigla em inglês) para finalizar as ações de retomada das entregas e está preparando as aeronaves para entrega. O programa está produzindo a uma taxa muito baixa e continuará a fazê-lo até que as entregas sejam retomadas, com um retorno gradual esperado para cinco unidades por mês ao longo do tempo. A empresa ainda prevê custos anormais para o 787 de aproximadamente US$ 2 bilhões, com a maioria incorrida até o final de 2023, incluindo US$ 283 milhões registrados no trimestre.

O segmento de Aviões Comerciais garantiu pedidos de 169 aviões 737 MAX e 13 cargueiros, incluindo sete 777-8 Freighters do Lufthansa Group. O segmento entregou 121 aviões durante o trimestre e a carteira de pedidos incluiu mais de 4.200 aviões avaliados em US$ 297 bilhões.

Defesa, Espaço e Segurança

A receita do segundo trimestre de Defesa, Espaço e Segurança recuou para US$ 6,2 bilhões e a margem operacional do segundo trimestre caiu para 1,1%, principalmente devido a encargos em programas de desenvolvimento com preço fixo, incluindo MQ-25 e Commercial Crew, bem como o desempenho desfavorável em outros programas e menor volume em programas de aeronaves derivadas. O programa MQ-25 registrou um encargo de US$ 147 milhões principalmente devido a custos mais altos para atender a determinados requisitos técnicos. O programa Commercial Crew também registrou um encargo de US$ 93 milhões, motivado principalmente por atualizações do calendário de lançamentos e custos adicionais associados ao OFT-2.

Durante o trimestre, o CH-47F Chinook Block II foi selecionado como o futuro helicóptero de carga pesada para o governo alemão. O segmento de Defesa, Espaço e Segurança também completou com sucesso o OFT-2 do CST-100 Starliner sem tripulação.

A carteira de pedidos em Defesa, Espaço e Segurança foi de US$ 55 bilhões, dos quais 33% representam pedidos de clientes fora dos EUA.

Serviços Globais

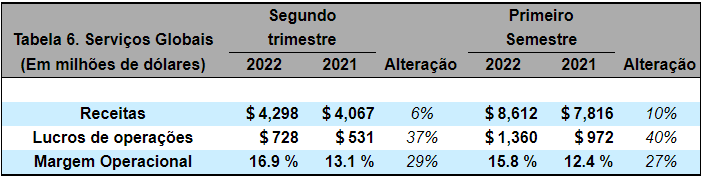

A receita de Serviços Globais para o segundo trimestre aumentou para US$ 4,3 bilhões e a margem operacional do segundo trimestre aumentou para 16,9%, impulsionada principalmente pelo maior volume de serviços comerciais e mix favorável.

Durante o trimestre, o segmento de Serviços Globais recebeu um contrato para serviços de despacho de transporte aéreo da Força Aérea dos EUA e um contrato para atualizações de aviônicos e suporte de segurança cibernética para a Marinha dos EUA. O segmento também entregou a primeira asa A-10 para a Força Aérea dos EUA.

Informações financeiras adicionais

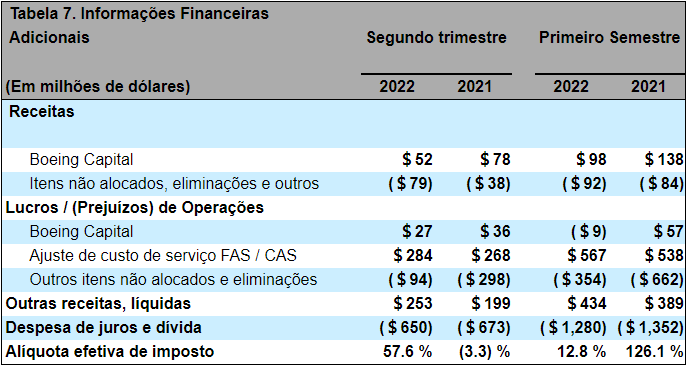

No final do trimestre, o saldo líquido do portfólio da Boeing Capital era de US$ 1,6 bilhão. A alteração no prejuízo de outros itens e eliminações não alocados deveu-se principalmente ao reconhecimento da receita de compensação diferida em comparação com a despesa registrada no segundo trimestre de 2021. A alíquota efetiva de imposto para o segundo trimestre reflete principalmente a despesa de imposto sobre o lucro antes dos impostos e um aumento na dedução de valorização.

Divulgações de medidas não GAAP

Complementamos o relato de nossas informações financeiras determinadas de acordo com os Princípios Contábeis Geralmente Aceitos nos Estados Unidos da América (GAAP) com certas informações financeiras não GAAP. As informações financeiras não GAAP apresentadas excluem certos itens significativos que podem não ser indicativos ou não relacionados aos resultados de nossas operações comerciais em andamento. Acreditamos que essas medidas não GAAP fornecem aos investidores uma visão adicional sobre o desempenho contínuo dos negócios da empresa. Essas medidas não GAAP não devem ser consideradas isoladamente ou como um substituto para as medidas GAAP relacionadas e outras empresas podem definir tais medidas de forma diferente. Incentivamos os investidores a analisar nossas demonstrações financeiras e relatórios arquivados publicamente na íntegra e não confiar em nenhuma medida financeira única. As seguintes definições são fornecidas:

Lucro operacional principal, margem operacional principal e lucro principal por ação

O lucro operacional principal é definido como o lucro GAAP das operações, excluindo o ajuste de custo de serviço FAS/CAS. O ajuste do custo do serviço FAS/CAS representa a diferença entre a pensão dos Padrões de Contabilidade Financeira (FAS) e os custos do serviço pós-aposentadoria calculados de acordo com os GAAP e os custos alocados aos segmentos de negócios. A margem operacional principal é definida como lucro operacional principal expresso como uma porcentagem da receita. O lucro principal por ação é definido como o lucro diluído por ação GAAP, excluindo o impacto do lucro líquido por ação do ajuste de custo do serviço FAS/CAS e despesas não operacionais de pensão e pós-aposentadoria. As despesas não operacionais com pensões e pós-aposentadoria representam os componentes dos custos de benefícios periódicos líquidos, exceto o custo do serviço. Os custos de pensão, compreendendo o serviço e os custos de serviço anterior calculados de acordo com os GAAP, são alocados aos segmentos de Aviões Comerciais e negócios BGS que apoiam clientes comerciais. Os custos de pensão alocados aos negócios BDS e BGS que apoiam clientes do governo são calculados de acordo com as Normas de Contabilidade de Custos do Governo dos EUA (CAS), que empregam diferentes premissas atuariais e convenções contábeis dos GAAP. Os custos das CAS são alocáveis aos contratos governamentais. Outros custos de benefícios pós-aposentadoria são alocados a todos os segmentos de negócios com base nas CAS, que geralmente são baseadas nos benefícios pagos. A administração usa o lucro operacional principal, a margem operacional principal e o lucro principal por ação para fins de avaliação e previsão do desempenho comercial subjacente. A administração acredita que essas medidas do lucro principal fornecem aos investidores percepções adicionais sobre o desempenho operacional, pois excluem os custos de pensão sem serviço e pós-aposentadoria, que representam principalmente custos impulsionados por fatores de mercado e custos não alocáveis a contratos governamentais.

Fluxo de caixa livre

Fluxo de Caixa Livre é definido como Fluxo de Caixa Operacional GAAP, sem despesas de capital para adições de propriedades, plantas e equipamentos. A administração acredita que o Fluxo de Caixa Livre oferece aos investidores uma perspectiva importante sobre o caixa disponível para acionistas, pagamento de dívida, e aquisições depois de fazer os investimentos de capital necessários para apoiar as operações de negócios em andamento e criar valor a longo prazo. O Fluxo de Caixa Livre não representa o Fluxo de Caixa residual disponível para despesas discricionárias, pois ele exclui certas despesas obrigatórias, tais como pagamento de dívidas que vão vencer. A Administração utiliza a Fluxo de Caixa Livre como uma medida para avaliar tanto o desempenho dos negócios quanto a liquidez geral. A Tabela 2 apresenta uma reconciliação entre Fluxo de Caixa Livre e Fluxo de Caixa Operacional GAAP.

Cautela com relação às declarações prospectivas

Este comunicado de imprensa contém “declarações prospetivas” dentro do significado da lei de Reforma de Títulos Privados de 1995. Palavras como “pode”, “deveria”, “espera”, “pretende”, “projeta”, “planeja”, “acredita”, “estima”, “tem como intenção”, “prevê”, e expressões similares são usadas para identificar essas declarações prospectivas. Exemplos de declarações prospectivas incluem declarações relativas à nossa futura condição financeira e resultados operacionais, bem como quaisquer outras declarações que não se relacionam diretamente a qualquer fato histórico ou atual. As declarações prospectivas são baseadas em expectativas e suposições que acreditamos serem razoáveis quando feitas, mas que podem não ser precisas. Essas declarações não são garantias e estão sujeitas a riscos, incertezas e mudanças em circunstâncias que são difíceis de prever. Muitos fatores podem fazer com que os resultados reais sejam material e adversamente diferentes dessas declarações prospectivas.

Entre esses fatores estão os riscos relacionados a: (1) a pandemia da COVID-19 e ações governamentais relacionadas, inclusive com relação às nossas operações, nossa liquidez, a saúde de nossos clientes e fornecedores, e a demanda futura por nossos produtos e serviços; (2) o 737 MAX, incluindo o cronograma e as condições de aprovações regulatórias do 737 MAX, taxas de produção e / ou taxas de entrega inferiores às planejadas e maiores considerações para clientes e fornecedores, (3) condições gerais da economia e do nosso setor, incluindo aquelas devido a mudanças regulatórias; (4) nossa dependência de nossos clientes de companhias aéreas comerciais; (5) a saúde geral de nosso sistema de produção de aeronaves, alterações nas taxas de produção de aeronaves comerciais planejadas, nosso desenvolvimento comercial e programas de aeronaves derivadas e nossas aeronaves estarem sujeitas a padrões de desempenho e confiabilidade rigorosos; (6) alteração dos níveis de orçamento e apropriação e prioridades de aquisição do governo dos EUA; (7) nossa dependência de contratos do governo dos EUA; (8) nossa confiança em contratos de preço fixo; (9) nossa confiança em contratos de tipo de custo; (10) incertezas relativas a contratos que incluem pagamentos de incentivos em órbita; (11) nossa dependência de nossos terceirizados e fornecedores, bem como a disponibilidade de matérias-primas; (12) mudanças nas estimativas contábeis; (13) mudanças no cenário competitivo em nossos mercados; (14) nossas operações fora dos EUA, incluindo vendas para clientes fora dos EUA; (15) ameaças à segurança de nossas informações ou das informações de nossos clientes; (16) desenvolvimentos adversos possíveis em litígios novos ou pendentes e / ou investigações governamentais; (17) concentração de clientes e aeronaves em nossa carteira de financiamento de clientes; (18) mudanças em nossa capacidade de obter financiamento de dívida em termos comercialmente razoáveis e a taxas competitivas; (19) alcançar os benefícios previstos de fusões, aquisições, joint ventures / alianças estratégicas ou alienações; (20) a adequação de nossa cobertura de seguro para cobrir exposições de risco significativas; (21) possíveis interrupções nos negócios, incluindo aquelas relacionadas a ameaças à segurança física, tecnologia da informação ou ataques cibernéticos, epidemias, sanções ou desastres naturais; (22) interrupções no trabalho ou outras interrupções de mão de obra; (23) obrigações substanciais de pensão e de benefícios pós-aposentadoria; e (24) possíveis responsabilidades ambientais.

Informações adicionais sobre esses e outros fatores podem ser encontrados em nossos arquivos junto à SEC, incluindo nosso mais recente Relatório Anual no Formulário 10-K, relatórios trimestrais no Formulário 10-Q e os Relatórios Atuais no Formulário 8-K. Qualquer declaração admonitória tem valor apenas a partir da data em que é feita, e não assumimos nenhuma obrigação de atualizar ou revisar qualquer declaração admonitória, seja como resultado de novas informações, eventos futuros ou outros, exceto conforme exigido por lei.

Fonte: Assessoria de imprensa da Boeing

Foto capa: Boeing

Receba essa e outras notícias em seu celular, clique para acessar o canal PILOTO RIBEIRÃO no youtube e Dailymotion.

Siga nosso perfil no Instagram, Facebook, Twitter, Linkedin e conheça também nossos canais de transmissão no Instagram, telegram e whatsapp.

Conheça também nossas outras mídias.